Nowy ład: społeczny, gospodarczy, monetarny i moralny.

Wywiad z Maciejem Wróblewskim z Financial Conduct Authority (FCA), czyli brytyjskim odpowiedniku naszej Komisji Nadzoru Finansowego "Sektor finansowy ogrywa demokrację, możemy się obudzić w świecie zamieszek i rewolucji" wywołał znaczne poruszenie w kręgach śledzących trendy w architekturze monetarnej.

Ponieważ jednak nie do końca zgadzamy się (a mówię o „karpackiej brygadzie”) z rozproszeniem emisji do gospodarki na zasadzie „perswazji kredytowej” przedstawiamy naszą koncepcję jako głos w dyskusji. Artykuł ma cechę lekarstwa: nie musi smakować, ma leczyć. Jeśli pobudzi Waszą wyobraźnię, to będę usatysfakcjonowany.

Mapa drogowa wdrożenia nowej architektury monetarnej.

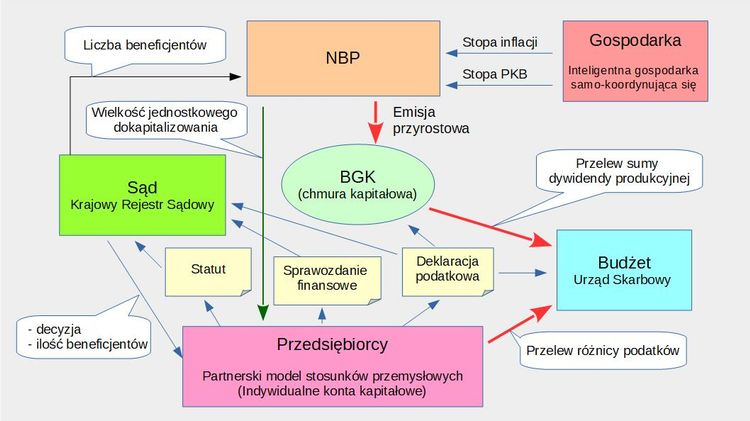

Przedmiotem niniejszego artykułu będzie przedstawienie sposobu rozproszenia emisji przyrostowej pieniądza suwerennego w tej części w jakiej ta emisja będzie skierowana do gospodarki. Nazwijmy ją „dywidendą produkcyjną”. Nieuchronnie nadchodzi era elektronicznego pieniądza banku centralnego i musimy się przygotować do stanu w którym bank centralny będzie pełnił funkcję elektronicznej portmonetki dla naszych pieniędzy prywatnych a Bank Gospodarstwa Krajowego będzie ewidencjonował nasz majątek produkcyjny.

W swej istocie dywidenda produkcyjna będzie jednym z najważniejszych elementów uwłaszczenia pracowników na majątku produkcyjnym. W przeciwieństwie do uwłaszczenia chłopów, gdzie ten proces był prosty, uwłaszczenie dotychczasowych najmitów będzie wymagało zupełnie innego podejścia. Nie możemy – tak po prostu – obdarzyć pracownika częścią maszyny na której pracuje. Pracownik otrzyma pieniężny ekwiwalent, a w zasadzie informację o swojej własności, z której będzie mógł skorzystać w formie rzeczowej w kluczowych dla niego decyzjach życiowych. Gra idzie o spowodowanie mentalnej zmiany polskich pracowników i uczynienia z nich obywateli odpowiedzialnych i racjonalnych także w szeroko rozumianej gospodarce. Rozproszenie dywidendy produkcyjnej do gospodarki – oprócz innych korzyści natury finansowej – ma ten proces wspomóc.

Proces funkcjonowania „chmury kapitałowej” w której znajdzie się pracownik, może – na pierwszy rzut oka – wyglądać na skomplikowany. Jednak przy obecnych możliwościach informatyzacji systemu, od strony użytkownika, będzie on bardzo prosty. Pracownik otrzyma wgląd w swoje konto i będzie mógł kontrolować, co w jego obrębie się dzieje.

Ważne, aby temat przebił się do świadomości w tej kampanii wyborczej.

Połączenie architektury monetarnej opartej o koncepcję pieniądza suwerennego oraz uwłaszczenie pracowników na majątku produkcyjnym będą jądrem tej zasadniczej zmiany systemu gospodarczego, którą Państwu proponujemy. Prosimy o potraktowanie tego materiału jako pierwszego obejścia problemów, które przy tej okazji wychodzą, a jest ich sporo. W kolejnych akapitach wyjaśnimy czynności jakie pojawiły się na zamieszczonym schemacie.

Krok pierwszy - konsolidacja gospodarki polskiej.

Konsolidacja przedsiębiorców.

Gospodarka będzie głównym bastionem obrony naszej waluty i powinna być zintegrowana w chwili, gdy atak taki nastąpi a tego że nastąpi - to powinniśmy być pewni. Zatem przyjmijmy jako pewnik. że jednym z powodów przeprowadzonej, rękami agentury zewnętrznej, dezintegracji polskich przedsiębiorstw jest takie obniżenie siły gospodarki, aby nie była zdolna do obrony swojej waluty. Bez jej konsolidacji skutki reformy monetarnej mogą być tragiczne. Nie bez przyczyny, likwidacja polskiej gospodarki rozpoczęła się od likwidacji zjednoczeń. Przekształcone do warunków gospodarki rynkowej mogłyby one dalej pełnić integrującą funkcję w gospodarce.

Przede wszystkim musimy repolonizować łańcuchy wartości dodanej. Stworzyć polskim przedsiębiorstwom lepsze warunki do kooperacji. Temat ten ten funkcjonuje u nas jako „związki gospodarcze o integracji produktowej”. Jak tam Państwo się dowiecie, integracja na poziomie warsztatów musi być poprzedzona integracją na poziomie biur. Przedsiębiorcy będą musieli zmodyfikować swoje plany kont i polityki rachunkowości, aby mogli rozpocząć legalną działalność z wykorzystaniem wielostronnych umów wspólnie kontrolowanych, albo jak kto woli – wspólnych ustaleń umownych. W tym procesie tkwi jeden szczegół bardzo ważny. Nowy plan kont należy przyjąć w momencie otwierania ksiąg , czyli na początku roku. Później staje się to niemożliwe chyba, że ustawodawca poszedłby w tym względzie na ustępstwa. Należy także dać wystarczającą ilość czasu służbom informatycznym do zautomatyzowania nowych procedur księgowych jakie pojawią się w systemach finansowo-księgowych. Czasu także będzie wymagał proces budowy czegoś co nazywamy „systemem kompetencji” dla tej nowej koncepcji biznesowej. Tego nie da się w Polsce nigdzie zobaczyć. Bazę dobrych praktyk trzeba będzie zbudować na zasadzie prób i błędów. Celem tych działań będzie przejście naszej gospodarki na wyższy etap rozwoju gospodarki rynkowej jakim jest inteligentna gospodarka samo-koordynująca się.

Zatem wymagany termin ukazania się stosownych rozporządzeń wykonawczych to czerwiec, tak aby przedsiębiorcy mieli pół roku czasu na integrację systemów finansowo- księgowych a później rok czasu na procesy integracyjne w produkcji.

Konsolidacja załóg

Następny temat to stworzenie lepszych warunków do współpracy przedsiębiorców ze swoimi załogami. Przyjmujemy za pewnik, że procesu deproletaryzacji (uwłaszczenia pracowników) nie można wykonać w otoczeniu prawnym przewidzianym dla konfliktowego modelu stosunków przemysłowych. Osobnego rozdziału poświęconego spółkom właścicielsko-pracowniczym domaga się kodeks spółek. Nowatorskiego potraktowania wymaga fakt pojawienia się podwójnego planu własnościowego w przedsiębiorstwie a mianowicie:

- kapitału wspólników założycieli zabezpieczającego funkcje wyższego zarządu (o wycenie rynkowej), oraz

- pracowniczego kapitału produkcyjnego zabezpieczającego funkcje motywacyjne (o wycenie księgowej).

Siłą rzeczy inaczej powinien być skonstruowany organ zarządzający tym podwójnym planem własnościowym. Sugerowanym rozwiązaniem jest dwu-ławowa rada nadzorcza na wzór niemieckiego modelu MONTAN. Pracownicy współwłaściciele powinni być także wyłączeni spod ochrony kodeksu pracy. Nowe statuty przedsiębiorstw powinny być potem zarejestrowane w sądach rejestrowych (Krajowym Rejestrze Sądowym).

W międzyczasie ustawodawca powinien wydać stosowne regulacje dotyczące warunków na których przedsiębiorcy staną się beneficjentami podziału dywidendy produkcyjnej. Sąd rejestrowy wydawałby decyzje odnośnie pozbawienia lub przyznania tych uprawnień. Wydaje się nieracjonalne, aby dokapitalizowywać przedsiębiorstwa, które ze swojej winy doprowadzają je do upadku. Podstawowym dokumentem do wydania decyzji powinny być sprawozdania finansowe.

Stosowne akty prawne i przepisy wykonawcze powinny ukazać z półtorarocznym wyprzedzeniem przed wdrożeniem nowych operacji strukturalnych banku centralnego jakim będzie rozproszenia emisji, aby dać przedsiębiorcom czas na spełnienie wszystkich wymogów formalnych.

Aspekt praktyczny: przedsiębiorstwa wchodzące do systemu powinny mieć regulaminy i urządzenia księgowe (plan kont) przystosowane do tworzenia, ewidencji i umarzania pracowniczego kapitału produkcyjnego.

Krok drugi – przywrócenie „złotej reguły bankowości” w bankach komercyjnych.

Banki komercyjne powinny stać się niczym więcej jak tylko portmonetkami do przechowywania pieniędzy. Wykonywaną – jak to oni nazywają – „pracę Boga” czyli kreowaniu pieniędzy powinno się powierzyć Narodowemu Bankowi Polskiemu, zgodnie z resztą z art. 227 Konstytucji RP.

Przestałby zatem także działać dotychczasowy podstawowy instrument polityki pieniężnej jakimi są stopy procentowe. Całkiem realne zatem stałoby się narzucenie urzędowych stawek procentowych na pożyczki i depozyty. W 2017 roku banki działające w Polsce zebrały 71 mld zł lichwy. Naszym zdaniem o 40 mld zł za dużo.

Zmniejszenie tego garba odsetkowego będzie miało istotny wpływ na podział emisji przyrostowej na dywidendę konsumpcyjną i dywidendę produkcyjną. Ludności i firmom pozostanie w kieszeniach poważna - dla utrzymania równowagi towarowo-pieniężnej - kwota, która musi być zrównoważona po stronie podażowej. Dodatkowo, znacznych oszczędności należy oczekiwać z tytułu obniżenia kosztów operacji otwartego rynku oraz obsługi długu publicznego. W konsekwencji, a przynajmniej w momencie startu systemu, prawie cała emisja przyrostowa powinna być przeznaczona na dywidendę produkcyjną.

Krok trzeci – budowa systemu informatycznego do obsługitak zwanej „chmury kapitałowej”pracowniczego majątku produkcyjnego.

Co do zasady, fundusze z podziału dywidendy produkcyjnej powinny pozostawać w gospodarce tak długo, jak długo czynny zawodowo jest pracownik będący ich właścicielem. Fundusze te mogą zmieniać swego właściciela prawem cesji majątkowej, a ich umarzanie może nastąpić jedynie po przejściu pracownika na emeryturę. Ponieważ jednak zgromadzone przez pracowników fundusze produkcyjne będą pod formalnym zarządem przedsiębiorstw musi istnieć system pozwalający kontrolować stan tych funduszy przez organ zewnętrzny. W naszym rozwiązaniu centralnym organem prowadzącym ewidencję funduszy produkcyjnych byłby Bank Gospodarstwa Krajowego. W szczególności BGK kontrolowałby proces podążania kapitału za pracownikiem w przypadku zmiany przez niego miejsca pracy lub utworzenia własnej działalności gospodarczej, dokapitalizowania działalności gospodarczej usamodzielniających się dzieci jak również przy odejściu na emeryturę.

Dokumentem w oparciu o który bank BGK prowadziłby ewidencję tej chmury kapitałowej byłby głębiej ustrukturyzowany elektroniczny dokument deklaracji podatkowej dostarczający informacji do Urzędu Skarbowego. Dokument ten także dostarczałby niezbędnych informacji do określenia ilości beneficjentów dla sądu rejestrowego.

Krok czwarty, – rozproszenie dywidendy produkcyjnej do gospodarki

Działanie pierwsze.

Proces rozproszenia emisji pieniądza suwerennego rozpoczyna Narodowy Bank Polski. Opierając się o przyjęte stosownymi aktami prawnymi formuły emisyjne ilościowej teorii pieniądza NBP:

- Wylicza kwotę emisji przyrostowej. Zasadniczą przesłanką tych formuł emisyjnych byłoby zrekompensowanie społeczeństwu spadku wartości nabywczej zgromadzonych pieniędzy powstałego na skutek inflacji oraz wyrównanie środków pieniężnych na wykup wzrostu PKB.

- Dokonuje podziału tej kwoty na dywidendę konsumpcyjną i dywidendę produkcyjną. Biorąc pod uwagę fakt pojawienia się znacznych sum po stronie popytowej, w początkowym okresie, prawie cała emisja przyrostowa szła by na dywidendę produkcyjną.

- NBP przekazuje dywidendę produkcyjną do Banku Gospodarstwa Krajowego celem dalszego rozliczenia z budżetem Państwa

W oparciu o dane o ilości beneficjentów NBP wylicza kwotę jednostkowego dokapitalizowania i ogłasza ją. Od razu trzeba powiedzieć ile by to było: otóż przy dobrych parametrach wzrostu PKB i inflacji, potrzeby emisyjne można szacować na około 40 mld zł rocznie. Przy złych parametrach może to być mniej niż zero i wtedy trzeba zastosować operację ściągnięcia pieniądza z rynku np. podnosząc stopy podatkowe. Zatem przy ośmiu milionach zatrudnionych i przy dobrych wskaźnikach ekonomicznych można by liczyć ja jakieś pięć tysięcy dokapitalizowania na pracownika rocznie. Przy mniejszej liczbie przedsiębiorstw chodzących do systemu, kwoty byłyby znacznie wyższe.

Jak wcześniej powiedziano, pracowniczy kapitał produkcyjny miałby wycenę księgową, co oznacza, że musiałby odzwierciedlać procesy umorzenia i amortyzacji. Zatem nie można się spodziewać, że pracownikom będą narastać jakieś bajońskie sumy na kontach. Będzie on corocznie pomniejszany o zużycie techniczne i moralne środków trwałych oraz wartości niematerialnych i prawnych.

Dokapitalizowanie przedsiębiorstw wyrównałoby ewidentną niesprawiedliwość, która powstała w wyniku wprowadzenia dopłat obszarowych w rolnictwie, oraz fakt, że stanowiska pracy w budżetówce wyposaża skarb państwa i zatrudnieni tam pracownicy nie muszą się o niego martwić.

Warto zaznaczyć, że taki sposób rozproszenia dywidendy produkcyjnej do gospodarki spełnia warunki dla tak zwanego działania indeksacyjnego. Wszyscy przedsiębiorcy we wszystkich branżach uzyskują takie same warunki regulowania transakcji. Jest to szczególnie ważne dla rozładowania zatorów płatniczych.

Działanie drugie.

Przedsiębiorcy posługując się informacjami z sądu rejestrowego o spełnieniu, lub nie, wymogów uczestniczenia w podziale dywidendy oraz liczby beneficjentów potrącą w deklaracji podatkowej Łączną kwotę dokapitalizowania a różnice przekażą do Urzędu Skarbowego.

Przedsiębiorca jednocześnie zaewidencjonuje wpłaty na indywidualnych kontach swoich pracowników.

Dla zwolenników rozwiązania prostszego polegającego na obniżeniu podatków o kwotę emisji przyrostowej mamy następujące argumenty przeciwko takiemu pomysłowi.

Po pierwsze, obniżenie podatków natychmiast wyzwoliłoby potężny impuls inflacyjny niczym nie zrównoważony po stronie krajowej podaży towarów i usług.

Po drugie. Nastąpiłaby potężna presja na import, co zachwiałoby kursem walutowym złotówki a w konsekwencji wywołało potężną inflację.

Po trzecie. Dodatkowe środki uzyskane przez przedsiębiorców nie musiałyby pójść do realnej gospodarki a zasilić rynek instrumentów finansowych jak derywaty czy fundusze hedingowe.

Po czwarte. Taki sposób rozproszenia emisji nie byłby przez społeczeństwo zaakceptowany i mógłby się spotkać z buntem społecznym.

Działanie trzecie.

Bank gospodarstwa krajowego uaktualnia dane poszczególnych pracowników w chmurze kapitałowej oraz dokonuje rozliczeń z Urzędem Skarbowym.

Według naszej oceny, system nie wnosi jakichś szczególnie uciążliwych procedur administracyjnych. Niewielkiej – można powiedzieć kosmetycznej – zmianie ulegną dokumenty deklaracji podatkowej oraz sprawozdania finansowego. Nie wprowadza się żadnych dodatkowych dokumentów. Co ważne: pracownicy w dobrze pojętym interesie własnym dopilnują, aby proces dokapitalizowania przedsiębiorstw dywidendą produkcyjną przebiegał bez przekrętów.

Temat piąty. - nacjonalizacja pieniądza bankowego wykreowanego na poczet długu.

Ze sprawozdania finansowego NBP „podaż pieniądza M3 i czynniki jego kreacji” dowiadujemy się że system bankowy udziela kredytów na kwotę przewyższającą posiadane depozyty na sumę około 350 mld zł. Jest to pieniądz bankowy o którym śmiało możemy powiedzieć, że ma pokrycie w osiągniętym parytecie gospodarczym. Zatem pojawiło się kolejne źródło obniżenia naszego głodu monetarnego bez wydawania wojny banksterom. Zamiast anihilowania tych pieniędzy po spłacie kredytów, banki miałyby obowiązek przekazywania ich do Banku Gospodarstwa Krajowego na zwiększenie kwoty dywidendy produkcyjnej. Wpływy z tego tytułu można szacować na jakieś 35 mld zł rocznie przyjmując za podstawę wyliczeń, średni dziesięcioletni termin spłaty kredytów.

Suma emisji wynikającej z zrekompensowania społeczeństwu spadku wartości nabywczej zgromadzonych pieniędzy na skutek inflacji oraz wyrównania niedoboru środków pieniężnych na wykup wzrostu PKB oraz nacjonalizacja pieniądza bankowego wykreowanego na poczet długu dałaby kwotę zbliżoną do kwoty przyrostu agregatu monetarnego M3 wykazywaną w cytowanym sprawozdaniu.

Nie wyklucza się, a zwłaszcza w okresie przejściowym możliwości kreacji pieniądza komercyjnego na poczet długu tak zwanych obligacji korporacyjnych. Jednak emitentem ich powinien być bank centralny.

Jednak nie zapominajmy: W przypadku pogorszenia się parametrów gospodarczych te kwoty byłyby zdecydowanie niższe a w przypadku zagrożenia hiperinflacją zaszłaby konieczność ściągnięcia nadwyżki pieniądza z rynku poprzez system fiskalny i dokonania ich anihilacji. To ostatnie rozwiązanie, aczkolwiek bolesne, wywołuje zdecydowanie mniejsze koszty społecznie niż doprowadzenie do poszukania sobie przez rynek nowego punktu równowagi podażowo-popytowej przy innym poziomie cen.

Należy jeszcze powiedzieć o kosztach. Informatyczny system utrzymywania chmury kapitałowej nie byłby tani. Jednak przyjmując, że wydatek na oprogramowanie split payment dla uszczelnienia VAT-u kosztował 3,5 mld zł, rozproszenie dywidendy do gospodarki zdecydowanie lepiej uszczelniłoby nasz system podatkowy. Prowadzenie gospodarki w szarej strefie straciłoby bowiem wszelkie walory atrakcyjności. Można także zastanowić się nad losem tych przedsiębiorców, którzy pielęgnując egoizm społeczny, zamknęliby przed swoimi załogami drzwi do uczestniczenia w procesie deproletaryzacji.

Zestawienie korzyści

Przedsiębiorcy:

- Obniżanie potrzeb pożyczkowych w skali całej gospodarki na sumę około 50 mld zł rocznie.

- Zmniejszenie zatorów płatniczych w gospodarce, przyśpieszenie rotacji kapitału w gospodarce.

- Zmniejszenie kosztów finansowych i poprawa konkurencyjności na rynku

- Wyeliminowanie sporów przemysłowych i ograniczenie „chorób pracy” (frustracja, agresja, regresja, sublimacja).

Pracownicy:

- Możliwość dysponowania zgromadzonym pracowniczym kapitałem produkcyjnym podczas zmiany pracy lub utworzenia własnej działalności gospodarczej (kapitał idzie za pracownikiem) ,

- Możliwość dokapitalizowania etatu/przedsiębiorstwa usamodzielniających się dzieci (cesja majątkowa),

- Dysponowanie kwotą kapitału po przejściu na emeryturę. „Naturalny” kapitałowy filar ubezpieczeniowy.

Budżet:

Uszczelnienie systemu podatkowego. Działalność w szarej strefie oraz przenoszenie firm za granicę przestają być opłacalne.

Społeczeństwo:

- Usunięcie przyczyn dezintegracji społecznej. Problem dotyczy zwłaszcza gospodarki lokalnej, gdzie zatrudnienie się na etat u sąsiada związane jest obecnie ze znacznym obniżeniem prestiżu społecznego.

- Deproletaryzacja mentalna. Budowa społeczeństwa odpowiedzialnego i racjonalnego zwłaszcza na obszarach miejskich. Stworzenie szansy dla gospodarki zdolnej do tworzenia dobrze płatnych miejsc pracy, do rozwoju i konkurencji.

- Zmniejszenie dywidendy odprowadzanej zagranicznym przedsiębiorstwom i instytucjom finansowej z tytułu zaangażowanego w Polsce obcego kapitału.

- Obniżenie kosztów kredytów drogą radykalnego obniżenia lichwy (szacowane oszczędności to około 40 mld zł. rocznie)